2014Q1中国移动互联网市场规模为330.7亿元

2014年第一季度中国移动互联网市场规模为330.7亿元,同比增长78.5%;

2014Q1移动互联网增速季节性放缓,但仍然充满生机。

艾瑞认为:

受到季节因素影响,移动购物、移动营销等细分领域增长缓慢甚至出现负增长,使得移动互联网市场规模环比增速趋于停滞,但同比增速仍然保持高速的增长。2014年的移动互联网市场让人充满了新的期待,经过2013年的市场竞争,诸多细分市场已经经过一轮洗牌,弱势参与者已经逐渐被市场淘汰,市场加速结构化调整,而移动端的战场已经从手机、平板拓展到客厅、汽车等新生领域,更广阔的市场空间在等待挖掘。

移动互联网整体结构趋近稳定

2014年第一季度,移动购物占比达到40.3%,移动增值占比为28.4%,移动游戏占比17.2%,移动营销占比14.1%;

整体细分行业结构占比变动不大,移动互联网结构趋于稳定。

艾瑞认为:

移动增值经过不断被挤压过程,占比持续缩水;移动游戏市场Q1继续快速增长,这种增长很大程度上得益于移动游戏商业化水平的不断提高。2014年是移动游戏的IP年,会有大量根据现有的影视作品等改编的游戏进入市场,并带来较大的收益。移动购物稳居第一位,成为移动互联网第一大领域。移动营销受到季节影响较为明显,由于Q1广告主需求的减少,市场规模发生了小幅缩水。

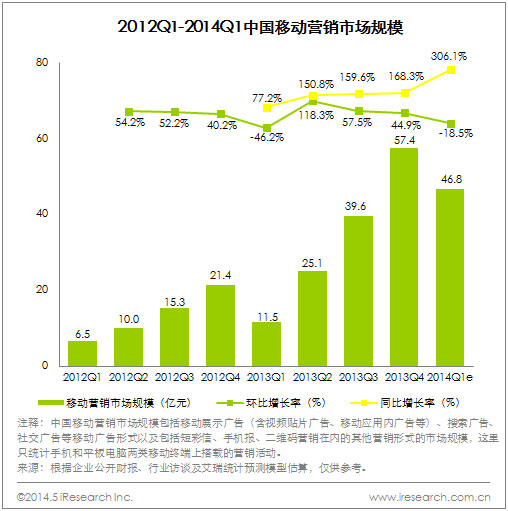

移动营销出现季节性回落

2014年第一季度中国移动营销市场规模为46.8亿元,同比增长306.1%,环比下降18.5%;

由于Q1节假日较多,广告需求下降,导致市场规模出现环比下降。

艾瑞认为:

在2013年,移动营销市场已经经历了一轮洗牌。之前数量众多的移动应用广告平台逐渐分化转型,部分转做积分墙,部分进行了进一步的分化。目前移动端的程序化购买已经开始发展起来,原有的移动广告平台开始分化为移动DSP、SSP及AdExchange等,移动营销的产业链开始分化为更复杂的环节,而移动广告投放的精准性以及跨屏投放的整合将在2014年得到进一步的提升。

2014年中国移动互联网发展趋势展望

2014年已经过去几个月的时间,从整体趋势上来看,市场竞争愈发激烈,预计2014年移动互联网将全面渗透进用户生活,新的热点领域将不断出现。

用户行为充分转移,三四线城镇用户潜力巨大

在过去的几年时间里,移动智能设备快速普及,配置迅速提升,许多过去在PC端才能完成的需求都转移到移动端,导致PC端流量也逐渐向移动端转移。未来几年许多互联网产品移动端的流量即将超过PC端,整个互联网的使用场景产生巨大变迁。电视媒体与移动互联网的互动凸显出三、四线城镇用户的价值。相较于一、二线城市的高消费高收入人群,三、四线城市的消费人群生活节奏慢,可支配收入可观,且有旺盛的消费升级欲望,进军三、四线城市将成为在用户规模和商业模式苦苦挣扎的移动互联网从业者的下一个掘金点。

车联网时代初见端倪

3月3日,苹果公司正式宣布,将推出CarPlay车载系统,iPhone用户可以使用车载系统接打电话、使用地图、听音乐与查看信息;微软也在近日推出了车载娱乐系统Windows in the car;此外,"谷歌投影模式"(Google Projected Mode)车载娱乐系统也已经基本准备就绪即将推向市场。三家巨头纷纷推出自己的车载娱乐系统,并加紧拉拢汽车厂商加盟,使得车载系统市场蓄势待发,车联网时代初见端倪,车载系统成为下一个硬件及智能系统竞争的热点领域。

大鱼吃小鱼演变为强强联合

经过去年一年整个市场上频繁的投资并购之后,市场上较为优秀的中等规模的独立移动互联网企业大量被巨头收购;在这一波投资收购潮流之后,市场上的大型企业开始实现强强联合,通过各自擅长的领域实现优势互补,在不同的领域彼此起到带动作用,尤其是在移动端拥有大型入口的企业与其他垂直领域企业合作频繁。