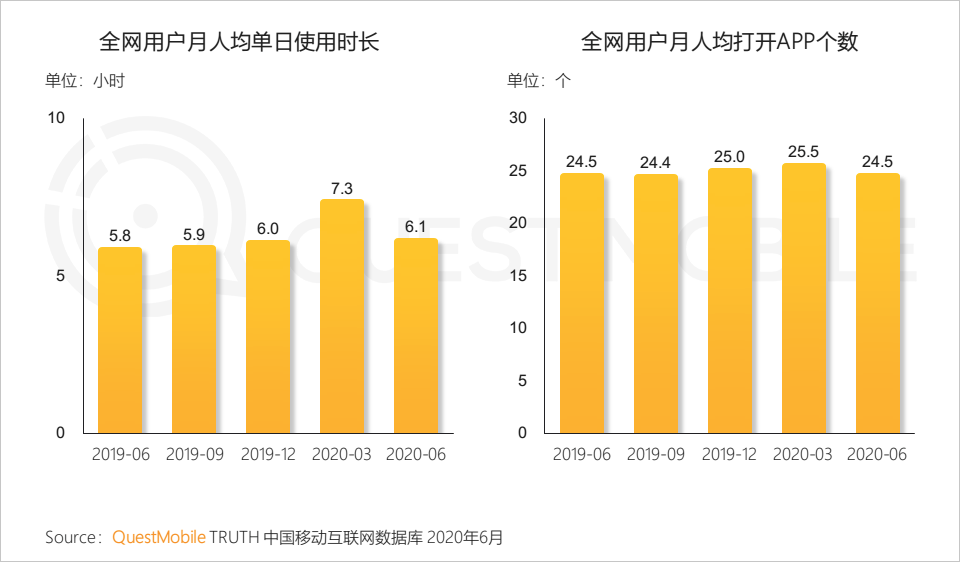

�����й�����������7��28�յ� ���գ�QuestMobile����2020�ϰ����ƶ��������ı仯���档QuestMobile������ʾ���ϰ�������Ӱ�죬ȫ���»��û���5�·ݴﵽ11.64��֮��6�·����䣬�¾�MAU11.55�ڣ�2019���¾�MAU11.35�ڡ�2018���¾�MAU11.09�ڣ����û�ʱ�����û���APP��������ȥ��ͬ���������ǣ�������Ҳ���ֲ�ͬ���ƣ�����ƵΪ��������Ƶ������������ҵMAU�Ѿ��ﵽ8.52�ڣ�������Ƶ������µ���8.57�ڣ�ͬʱ������Ƶ��ʱ���Ѿ�ռ����ʱ���ݶ��20%�������ڼ�ʱͨѶ�ˡ���

�������ϻ��Ѿ����˳������ܵı��䣬���嵽������˵��BAT�����û���ģ����10�ڣ������ڰ칫��֧�������̡�����������������Ѷ����Ѷ���칫�������ٶ�����Ϣ������Ƶ������ֲ��ס�ͬʱ����ȫϵ�������͵�����£�����Ƶ�������죬6�·ݣ�ͷ��ȫ���û����ʴﵽ66.7%������7.1%������ȫ���û����ʴﵽ44.7%������41.5%�����߾����ɶ���Ƶ+���ٰ������ġ�ͬʱ������Ƶ��ʳ�û�ʱ���������������ԣ�ͷ��ϵʱ��ռ��������3.3%������ϵ������2.7%����Ѷϵ���½���4.3%��

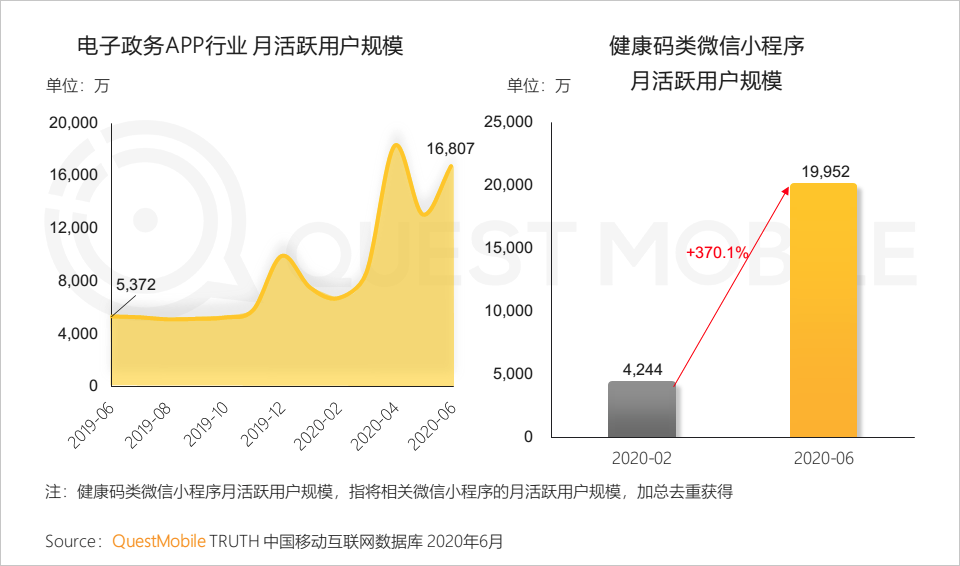

����ս�߳�̬�����������������չ����ֹ��6�£����APP�»����û�ͻ��1.68�ڣ�����������С�����»�Ծ�û���ģ�ӽ�2�ڣ�ͬʱ����Ҳ�������ֻ���������չ������Ч�ʰ칫APP������֯��Ӫ�����ƺ����ԣ���ֹ��6�£�Ч�ʰ칫��Ӧ�����������³����û������Ѿ��ﵽ19.9%��Զ��֧�������9.8%��

��������ֲ��ò�˵��С�������̬������С�����Ѿ������ڶ�APP��������ڡ������û���Դ�������ǶԸ�Ƶ������ƽ̨Ч�����ѣ���С�����»��û���ģ�Ѿ��ﵽ��8.29�ڣ�ͬ��������11.6%��Top 10��ҵ�У���������ƶ���Ƶ���ƶ����ʵ�ù��ߡ����з������û���ģ�����ڣ�ҽ�Ʒ�����Ȼ��Ϊ9000����ͬ��������841%�� o(�i�n�i)o��le~~~

����������С�����˳������û�����֮�⣬�ٶ�����С�������Ƶ����Ѷ���Ķ������������ҵҲ������������ͬʱ֧����С��������������ȴ���Ӧ���³�����

������ΰ��ն���Ƶ����������BATƽ̨���������ϸ���С������̬����������һ��һС+������������Ⱥ���������ת������תֱ�����������������档

�����������о�˵��

������������Ĺ۵�

���������������������ȡ������ص�

������һ���ٽ�������Ӧ�õ��

����1������ͳ��������غ;��÷�չ����������Ҫ���������á����ȡ�����ʵ��������ȷ��������Ҫ����Ŀ�����������

����2�����߲����ɣ�����ͨ��������ʵ��������ӻ������֡������롱����������������ط����³�̬

����3������ҵ�����������Ҷ���ҵ����������籣���ã���̨������С��ҵ���ɾ�ҵ�IJ������ߣ�����������ȸھ�ҵ�����߽�һ����ؼ�Ч���ƶ���Ƹ��ҵ�õ���ů

����4�����ŷ������Ʋ�����ã���������ӿ�ָ������������׳�̨�����ߴ̼����ѣ����翪չ��̯���á����Ź���ȯ�������г������Ȳ�����������������չ�ָ�ǿ�ĸ��ջ���

����5���������³����û��Ի������˽��ʹ����Ȳ��ϼ����һ�������������ı仯�ǣ��칫��Ӧ����Ϊ��֯��Ӫ�����ֻ�ƽ̨�����������ʵ�����ֻ�ת��

����2020���ϰ��껥�������ú��Ķ���

����1�����徭�����Ƴ�ѹ�����������ṹ������Ӱ�췢����Ǩ

����1.1 ����Ӱ��δ��ȫ������������������ͷţ�ȫ���»�Ծ�û���ģ��5�´ﵽ��ֵ�����Ÿ�����ѧ�ع�����6�����л��䣻2020���ϰ���ȫ���������û���ģ����ȥ��ȫ��

����1.2 �����һ�������û��Ի���������������Ȼ2020��6��ʱ���������䣬��ͬ����������5.2%

����1.3 �ƶ�������ȫ�������罻�����̡���Ƶ�����С����Ƶ���ҵ�������˹����ܺ�5G����չ���ƶ���������ҵ̬����Ϊ���÷�չ������ͻ���

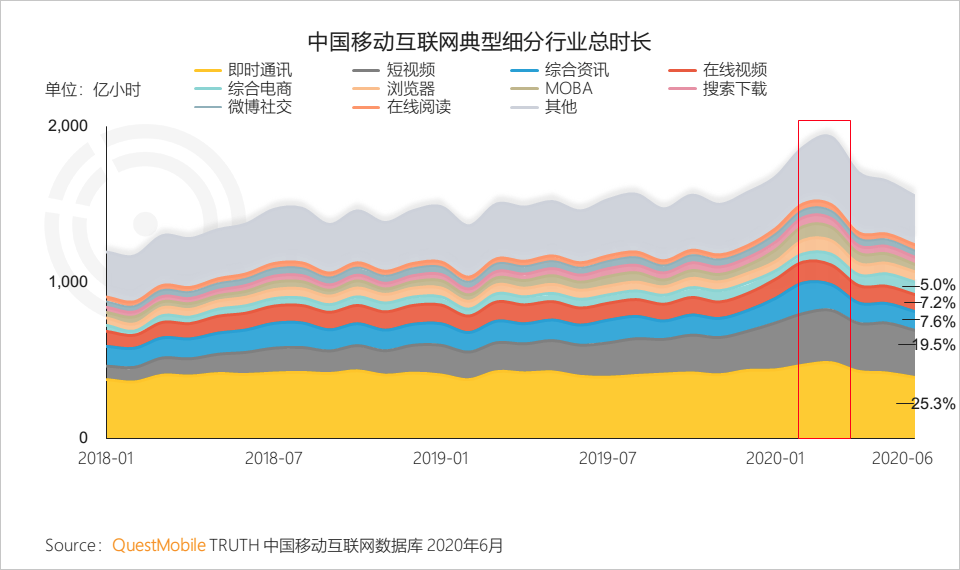

����1.4 ����Ƶ������Ϊ��ʱ��ڶ�����ռ�û�ʱ�䣬ʱ���ݶ�ӽ�20%��Ϊ�����ڼ�ʱͨѶ�ĵڶ�����ҵ

����1.5 ���������������Զ�̰칫�������������߽�������ҵ�����û�ϰ�ߵ�Ǩ�Ƴ����Ѿ�����

����1.6 BAT�����û���ģ����10�ڣ��������ٰ桢��ӳ�Ȳ�Ʒ����ͷ��ϵ7.1%���û����������ּ��伫�ٰ���������ϵ41.5%���Ƿ�

����1.7 ��������ͷռ��ȫ���˳����ϵ�ʱ��������Ƶ��ֱ������ͷ��ϵ�Ϳ����û�ʱ������

����1.8 ����ϵ�ڰ칫��֧�������̺ͳ��������������ԣ���Ѷϵ�����罻����Ѷ�Ͱ칫���������ٶ�����Ϣ������Ƶ��������ֲ���

����2����̬�����Ľṹ�Ա仯

����2.1 ���ž��������ŵȾ�ͷҲ����С����ƽ̨��С�����Ѿ���Ϊ������������ʩ�����ڸı���ҵ���������

����2.2 С�����Ѿ���Ϊ���ƽ̨��Ҫ������ں����û�������Դ

����2.3 С����ƽ̨�������������ƽ̨�����ش���APP�γ���Ч���û�����

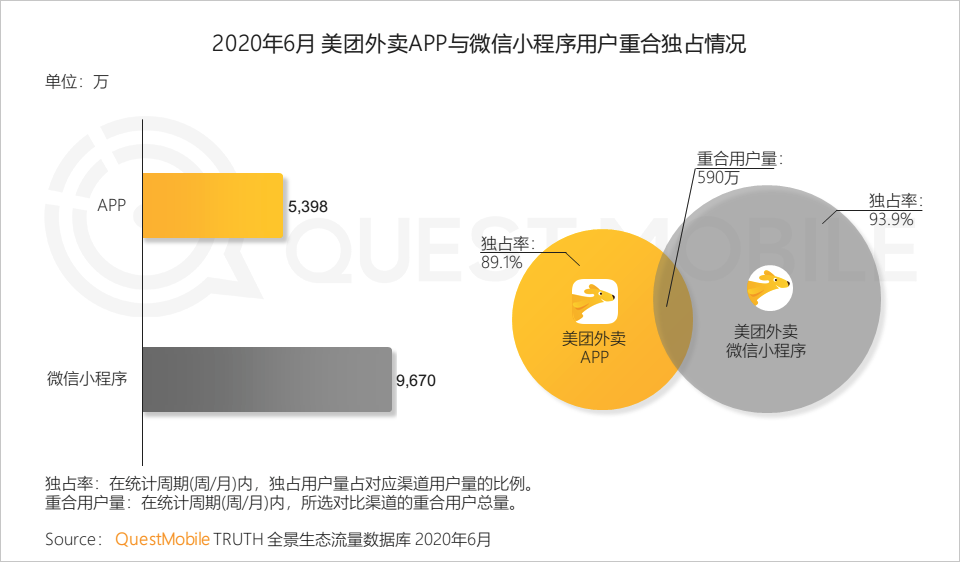

����2.4 С����ΪAPP�ṩ���µ�����·����ƴ���ͨ��������Ӫ�ֶΣ�����С�����û����ز�ʹ��APP�������غ��û�������7500��

����2.5 С�����Ϊ��Ҫ������ڣ��û���������ȫ����Ϊ���������Ƶ�ࡢ�������Ӧ�ô��������û���������Ӱ�죬ҽ�Ʒ���Ӧ�ø��ǻ�ñ���������

����2.6 ������칫����ȷ�����С��������ͻ��������ͷ�����е��������ԣ��û���500������ռ�ȸ���

����2.7 ֧������֧������Ϊ����������С�����ṩ��������ڣ����ٶȵ���������Ϣ������Ϊ�ڶ�������С�����ṩ������֧��

����3�������û���Դ�ڡ����١������������������Ⱥ

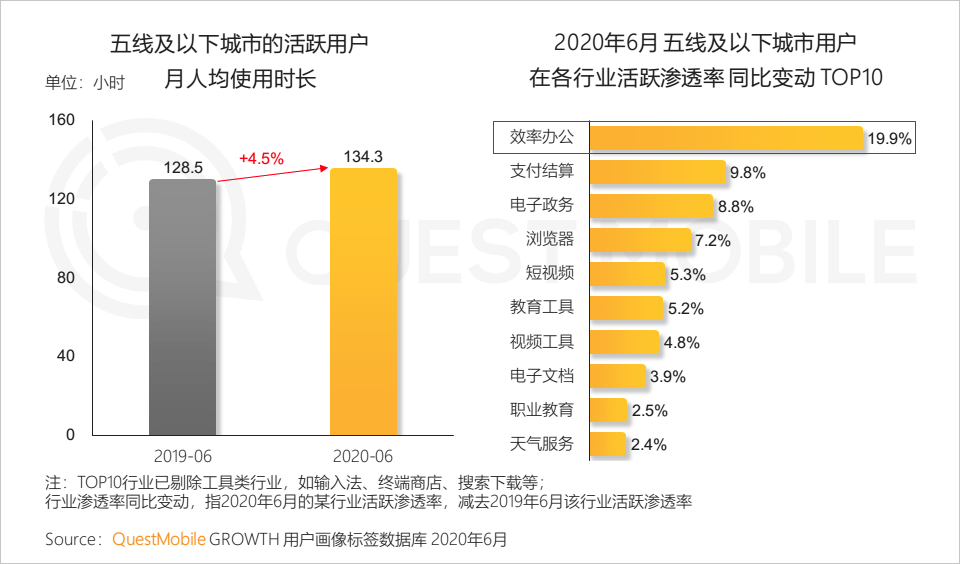

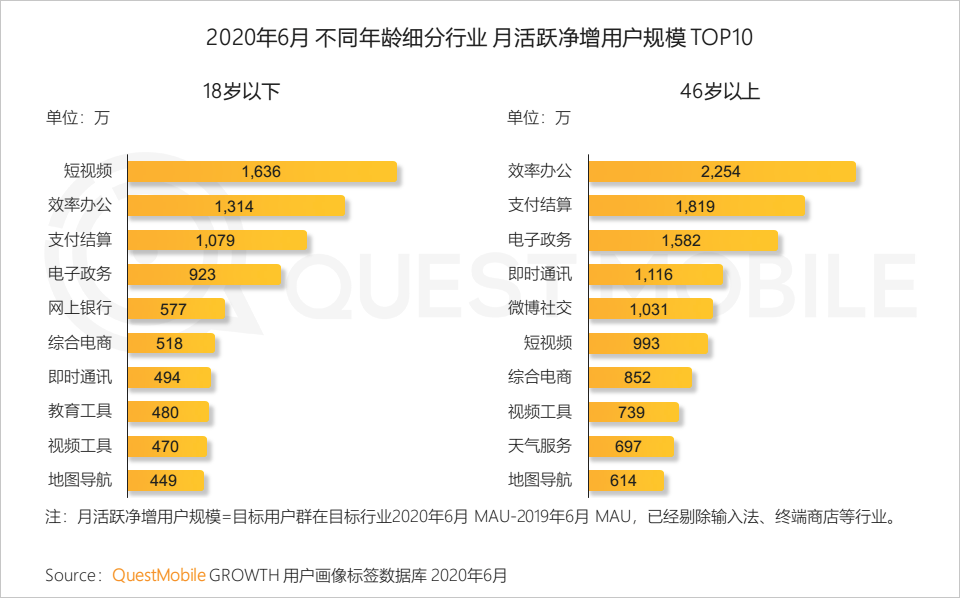

����3.1 ������������18�����º�46�����ϵġ����١������û��������û���Ҫ������Դ

����3.2 �ӳ��еȼ��������³������û��������ַֻ����������û�����ȫ���û���Ҫ������Դ

����3.3 ������Ӱ�죬������Ⱥ��Ч�ʰ칫�����������֧��������������������18��������Ⱥʹ�ö���ƵӦ�õĹ�ģ��������

����4�����������ַ�ʽ��Ԫ����Դ������Ӽ���

����4.1 2020H1���������������ͬ�������������������������������������

����4.2 ����������г��������������ڲ��������ң�����Ƶ��ҵ�������������˫��ռ������Ƶ��ҵ�г��ݶ�

����4.3 �罻����Ϊ���������ʽ�����ܷ�ӳ��ҵͶ���ȵ�

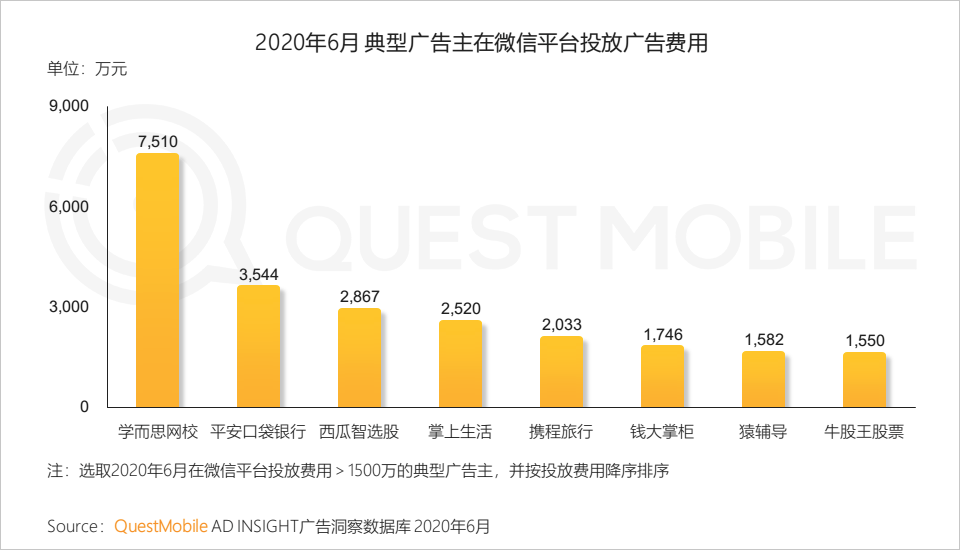

����2020��6�¹��Ͷ��Ԥ����Ҫ��������������Ͷ�ŵ�K12�������ȵ������ҵ���ָ�ҵ���������ҵ�ȣ����Ǿ����罻���Ͷ�š�

����4.4 ��������ҵ���ٵ��̲��֣��ƶ�ҵ����������չ���ֱ߽�

����4.5 ����Ʒ�������������ʽ��������������չ����OTT������ͬ�ƶ������������

����4.6 ��Դ���ϣ��������ϻ�ɽ����չ�³��г��������û���Ԫ��

����5����ڱ��¼�����������������һ������

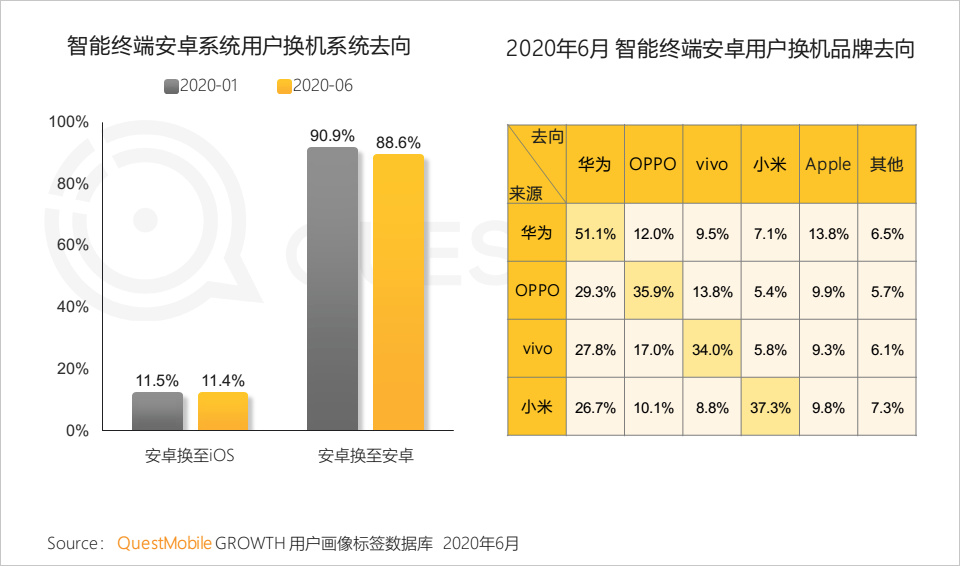

����5.1 ��Ʒ���ն˷ݶ��һ������Ϊȡ��ƻ����Ϊ��Ծ�豸������һƷ�ƣ�OPPO��vivoƷ�Ʒݶ�Ҳ��������

����5.2 ��9�ɵİ������û���ѡ���ֻ������л�Ϊ���û��ҳ϶���ߣ�����һ��ĵĻ����û���ѡ��ԭ��Ʒ��

����5.3 �ڵ���ƽ̨���ڲ��������۵ȴ������ߴ̼��£�ƻ���û������˽ϸ��ҳ϶ȣ�����ʱ������ѡ��ƻ���»���

����5.4 5G�ֻ������ӷḻ��֧��5G��Ϊ�����ֻ�Ʒ���»��͵ĺ�������

����5.5 5GΪIOT�豸��չ�춨���������ܼҾӡ����ܴ����豸����һ���ռ���������������

����������Ӱ�쵽��ҵ�����

�������и�ҵ��������������Ӫ

����1��Ʒ����Ӫ����ʽ�ӿ����ֻ�����

����1.1 ������ı䣬��������Ʒ�ƵĴ������������������ǿ��������ҵ�Ӵ����Ϲ��Ͷ��Ԥ�㣬�̼�����

����1.2 ��ױ������Ʒ����Ӫ���������۵�ģʽδ�䣬���Ϲ��Ͷ�ű�������

����1.3 ��ױ����Ӫ�����Է���ͬ·��

�����Ա���Ϊ������Ʒ���̿������������Ԥ��ģʽ������Ӫ�����ýṹ�������г��仯Ͷ�Ź�棬Ӫ�������ɹ������֡�

����1.4 ��ױƷ����������ռ������

���������ڼ䣬�������ѳ���ȱ�٣����ϴ���������Ϊͻ�������ֱ��ģʽ����ͬ�ƶ�����ױ��������������

����1.5 ���ڻӽ����������ѳ����߸ߣ��ս�ģʽ�����г�������λ

����������������ҵ���ڹ���ս��Ҫ������K12������������ٶ�Ӣ��ѧϰ���ٶ���̡��ٶ�˼άģʽ�����ȣ���Ŀ��Ϊ��1����չ�������г���2�������ָ������ʣ�3���г�ռ���ʼ�ͷ����λ��

����1.6 2020�ϰ��������г����ã���������ͬ���������Ϲ��Ͷ��

����1.7 �ҵ���ҵ�������ң�Ʒ��ḻ��Ԫ����ϸ��������Ͷ��Ԥ��������ȶ�����

����1.8 �ҵ���ҵ�����豸��ע��������������ع��Ͷ��ͬ������

����1.9 ��Ӥ���̷�Ϊ������ĸӤ��ҵ��չƽ�ȣ����������Ͷ��ͬ������

����1.10 ������ٲ�����ҵ����С������̡�С���������ḻ���׳������������ۻ���

����1���ǰͿˡ��¿�ʿ��Ϊ���������������С�������������ѣ�2�������̡�������Ϊ����������С�������SKU���������ѻ���ͳ�����

����2��ֱ����������ṹ������������Դͷ��ֱ��

����2.1 �ϰ���ֱ������Ѹ�ͷ�չ���ط���������̳�̨�����������ҵ���ء��ƽ��¾���������չ

����2.2 ����ƽ̨��ֱ�������������ӣ��̼�ͨ��ֱ������˽����������ǿ�û������븴��

����2.3 ����ƽ̨Ҳ�ӿ�ֱ�����̵IJ��֣����������Ǵ���ר�������������ݸ��������۵Ϳ͵�����Ʒ

����3���������������ӿ����Ϸ�չ��������Դ��������

����3.1 �����̳��������ڼ������Դ�����������ƶ������ҡ�ҵ��ʵ��ͬ���ٴΪ�û��ṩ��ݷ���

����3.2 Ʒ��������������С�����п��ٷ�չ�����»�ȡ��Ա������ͨ���Żݹ��ȷ�ʽ�����Ӫ

����3.3 �������ں��ٴP��Ա������������������Դ����ͨ�û�����ġ����һ���ס�

�����ƶ�������������ҵ�۲�

����1��������Ӱ�죬������������ת�����ϣ�������������ҵ�û���ģ������������ʱ��������С������

����2����������ҵ-������Ƶ

����2.1 ����լ�ң��û�ʱ����㣬�ƶ�������Ƶ��ҵ�������渴�������ظ���̬����ҵ�û���ģ�������䲢�ȶ���8.6��

����2.2 ͷ��ƽ̨���ݷḻ�������������ڼ��ԣ�����������ƽ̨��ʤ�ؼ���ƽ̨�Ⱦ缰�������ն�������Ƶƽ̨��������������

����2.3 ������Ƶ��ҵ�����û���18�����º�31�����ϡ�Ů�ԡ��³������û����ࣻ�����������������û���24�����µ�ռ������ҵ����Ľ�3����â��TV���ܵ�����Ů������

����3��������-����Ƶ��ҵ

����3.1 ����Ӫ����������Ƶ��ҵ�û���ģ�ﵽ9.1�ڣ�������ʱ�����л��䣬����ҵ�����Ż��������״ν���10%����

����3.2 ���������ּ��ٰ�����㡢���ӽ������ƣ������³���Ⱥ����һ�������û�����

����3.3 ���ֺͶ�������Ƶ�Էḻ�����ݼ��ٹ�ϵ���������û�ճ���������ԣ����ּ��ٰ���õ�ҳ��Ϣ�����棬���㣬�����û���������

����3.4 ����Ƶ+��ҵ�����Ϊ�����������������ҵ��ҵ���Ľ���Ҳ�ڲ��ϼ��٣���ƽ̨����ֱ�������⣬����Ƶ����̵���ЧӦҲ����ǿ

����4��������-ֱ����ҵ

����4.1 ֱ���߽�Խ��ģ�������Ӵ�ֱ����Ϸֱ��������ֱ�������û�Ǩ�Ƶķ���

����4.2 ��Ϸֱ����ҵͷ����Ҷ���ͻ�����ǿ���ԣ������û�Ⱥ���ϴ��ڲ����ԣ���Ȧ����Ⱥ�����ϸ�������

����4.3 �����û������ճ�ԣ�����û����͵���ҵ����������Ϊֱ����ҵ��Ӫ������֮��

����4.4 ������ҵӪ�սṹ��Ե�һ������ƽ̨�Ը�ǿ�ij�Ȧ��������ҵ����������ͷ������Ǩ�ƣ��빤��������ȹ̵���ҵ����Ҳ����ҵ���ٵ�һ���ص�����

����5��������-�ƶ�����

����5.1 �����ܵ�����Ƶ�����ַ�ʽ������������������������Բ���������ƶ�������ҵ�û���ģһֱ�ȶ���7������

����5.2 ϸ����ҵ���ַֻ������������û�ճ���½���������K���û����������ַ�ʽ������������Ƶ���ڷḻ�����ݺͶ�����Ƭ��������ռ��ʹ��ʱ���������

����5.3 ��������ͷ��APPʱ����������������������ܶ���Ƶ������������ʽ�����ʱ���������»�����

����5.4 ����ٽ������侭�á�����������ƵAPP������������С˵���㲥�硢֪ʶ���ѿγ̵����ݲ�Ʒ��Ϊ�û��ṩ���µ����֡�ѧϰ��ʽ

����6��������-��Ϸ

����6.1 ��ҵת�������ӿ죬�Բ��������������������������ͷ����ҵ������Ϸ��Ʒ������ǿ��ҵ��ռ�ʳ�8�ɣ���Ѷռ��7�����ϵ���Ϸʱ��

����6.2 ���ǡ���������Ϸ���淨��ӵ�����Ŀ������ԣ�Ϊ�û��������㼴������飬�ڽ�������֮�ʣ��õ����㷺�Ļ�ӭ

����6.3 ��Ѷ���������罻������Ϊ����С��Ϸ�춨�������ƣ����˿������߲��������ţ������볡���

����6.4 С�����8M���������£�С��Ϸ���ᣬ�淨�����������25-40������������û�

����7���ƶ�����

����7.1 �������ƽ̨�����������������Ƽ���ֱ������������Ӫ����ʽ�������û�ע���������̾���·���������ƶ���������û���10��

����7.2 ���ۺϵ�����ҵ�У�����ƽ̨�ڳ����������ݻ�����Ļ����ϣ��ס���ֱ��������������������KOL��ʵ�ֶ��û�ע��������Ľ�һ����������������û������ʱ��

����7.3 ��ͷ���ڵ�������ľ������Ӱ��Ȼ�������ϵ���ֻ��Ա�APP�γ�һ����ǿ���棬��Ѷϵ����С������ս����Э����������ڼ����

����7.4 ����618�������������������٣��ƶ����ҵ����»�Ծ�û���ģ�ﵽ��ʷ�¸ߣ�������һ������ս������ϲ���ھ���ǿ��Ӧ���������罻�����������»���2�ڵĹ�������С����

����7.5 ǿ�ߺ�ǿ����̫ЧӦ������Ч������6�´���ȳ����³�ս�Գ������ܣ���ͷ½�����롰������ս�����������������û�

����7.6 ���ʵ��̴��������������������������ͨ���罻�����Ƽ���С�����լ�����߹�˳��³裬���APP��ҵ���û���ģ��ͬ�����پ�����

����7.7 35�����µij����û������ʵ��̵ĺ���Ŀ��Ⱥ�壻��С������������ʢ��ѡ��ʮ����Ϊ�����������Ź������ڷ��֮�ϣ�ͨ���ų��罻�Ƽ���Ϊ���廷�⡱�û��������ʰ�ȫ�����ʲ�Ʒ

����8��������Ѷ

����8.1 �����ڼ���Ѷ��ҵ�Ĺ������ԣ�������ҵ������������������䣬�»�Ծ�û���ģ������7������

����8.2 ����ͷ������ϵ�л����Ч����������������ı������ۺ���ѶAPP�����߿���ר���������ȵ㻰�⣬������ý������

����8.3 �Խ�����������û�ע�����ġ���ģʽ����������ѶAPP��������ڣ������Ӿ缰�������ݵ�ȱʧ�����û���ģ��ʧ����

����9��Զ��Эͬ

����9.1 Ч�ʰ칫��ҵ������Ӱ�죬ӭ������ʽ���������Ÿ��������ƽ����û��������䣬�����Ա�����3������

����9.2 �����ø���40�����ϵ������ꡢ���߳����û���ʼ���ư칫��

����9.3 �����������ϰ���Զ�̰칫ϰ�ߣ����Ͱ칫APP�û���ģһ·���ǣ������Ѿ�ͻ��2�ڣ���Ϊ���칫Ӧ��

����10��������

����10.1 ������Ӱ�죬�û����³Ժ������������ƣ����������ҵ������븺����״̬�����Ÿ����������ƽ���6�»�Ծ�û����ѻ����ָ���ȥ��ͬ��ˮƽ

����10.2 ������������������ҵ��Ӱ�����أ�������Ϣ������������Ϣ��ѯ������������������Ծ�û���ģ����

����10.3 ���Ź����������������ã��������������������죬���š����ڵ������ϸ��������Ƴ�ϵ�����ѻ�������������Ѹ��յ�ͬʱ���ƻ�Ծ�û���ģ����

����10.4 ���Ÿ��������������ƽ�������ƽ̨���Ƴ����Ӵ����͡�����ȫ�������û���������������APP�»�Ծ�û����ָ�

����10.5 ���鱬�����û���ȡ�����У��ӼҸ��룬������ҵ��Ծ�û���ģ�����»�������5������������������ȡ������ҵ�ع鳣̬��

����10.6 ����֮�µ�������ҵ����ѹ�����û�������������ɽ�������ҵ����Ѫ����ȥ��ͬ���߳�ˮƽ

����10.7 ����ƽ̨�����Ծȣ��Ƴ������Ρ�CEOֱ��������ֱ����������ҵ��ů

����11�����߽���

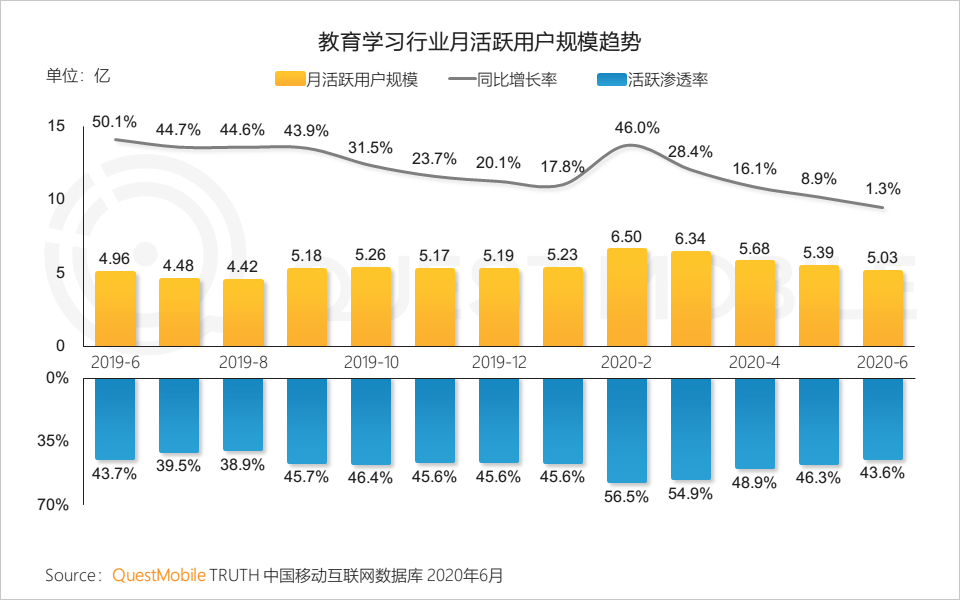

����11.1 ����Ӱ���£�Զ��ѧϰ��Ϊ��Ƶ���裬��������ѧϰ��ҵ��Ծ�û���ģѸ������������ȫ������Сѧ��½����ѧ����ҵ��Ծ�û���ģ�ѻع�������ǰˮƽ

����11.2 ������СѧѧУ��ѧ�ָ���̬��K12��Ծ�û���ģ�ѻ�����ȥ��ͬ��ˮƽ���������ߡ�ְҵ�����Ա��ֻ�Ծ�û���ģ��ʹ��ʱ��������

����11.3 K12���߽�����Ʒ�������߸������κ�ֱ����Դ�������û���ģ�������ԣ�������Уѧϰ�����Ļع飬��Ծ�û�����������

����2020������й��ƶ�������ʵ����ֵ��

����1��TOP30�����û���ģNO.1 APP

����2��App�û���ģ�ڼ����

����3��App�û���ģ��ǧ�����

����4��App�û���ģǧ�����

����5��App����TOP��

����6����С�����û���ģTOP��

����7��֧����С�����û���ģTOP��

����8���ٶ�С�����û���ģTOP��

����9��ȫ����̬����TOP���

����10��ý����Ӫ����ֵTOP��

����11��������ҵ��ƽ̨KOL�ۺ�Ӱ����TOP��

����12���й��ƶ����������а�